1. Vérifier le périmètre réglementaire avant les fonctions gadget

Le premier critère est simple : le logiciel doit gérer les flux réellement concernés par la réforme. Une TPE devra recevoir des factures électroniques et, selon le calendrier applicable, émettre ses factures au bon format à destination de ses clients professionnels établis en France. Les ventes B2C et les opérations internationales relèvent de l’e-reporting, pas du même flux que l’e-invoicing domestique.

Concrètement, l’outil doit préparer trois familles de données : la facture électronique elle-même, les données de transaction, et parfois les données de paiement. Si ces éléments sont dispersés entre plusieurs logiciels, le dirigeant se retrouve avec de la ressaisie et des écarts à corriger en fin de mois.

- Émission et réception des formats du socle : Factur-X, UBL ou CII.

- Connexion ou compatibilité avec une plateforme agréée pour le transport des factures.

- Gestion de l’e-reporting pour les ventes hors champ de la facture électronique B2B française.

- Historique des statuts : créée, envoyée, reçue, acceptée, payée, comptabilisée.

2. Choisir un outil compréhensible par le dirigeant, pas seulement par le service comptable

Dans une petite structure, la personne qui facture est souvent la même que celle qui relance les clients, prépare les paiements et envoie les pièces au cabinet. Le logiciel doit donc rendre la conformité invisible au quotidien : le dirigeant crée son devis, le convertit en facture, suit le règlement et laisse l’outil produire les éléments techniques.

La promesse à rechercher n’est pas seulement « conforme 2026 ». C’est : une facture créée rapidement, sans doublon de numérotation, avec un client bien identifié, un total cohérent, un statut clair et une pièce exploitable par l’expert-comptable.

- Devis convertibles en facture sans ressaisie.

- Catalogue produits et services pour accélérer les factures récurrentes.

- Avoirs, acomptes, soldes et paiements partiels intégrés au même cycle.

- Recherche rapide par client, montant, numéro de facture ou statut de règlement.

3. Ne pas oublier les factures fournisseurs

Beaucoup de comparatifs se concentrent sur les factures émises. Or la première échéance opérationnelle pour toutes les entreprises est la capacité à recevoir les factures électroniques. Une facture fournisseur reçue doit être lisible, contrôlée, rapprochée du paiement et transmise au cabinet sans impression ni capture d’écran.

Le vrai gain se trouve dans le traitement complet : détection du fournisseur, extraction du montant, contrôle de TVA, anti-doublon, classement de la pièce et préparation de l’écriture comptable. Sinon, l’entreprise a simplement déplacé le problème d’une boîte mail vers une autre interface.

- Boîte de réception fournisseurs avec statuts de traitement.

- Lecture serveur du fichier reçu, pas simple recopie d’un formulaire.

- Rapprochement avec les décaissements bancaires.

- Demandes de pièces ou commentaires accessibles au cabinet.

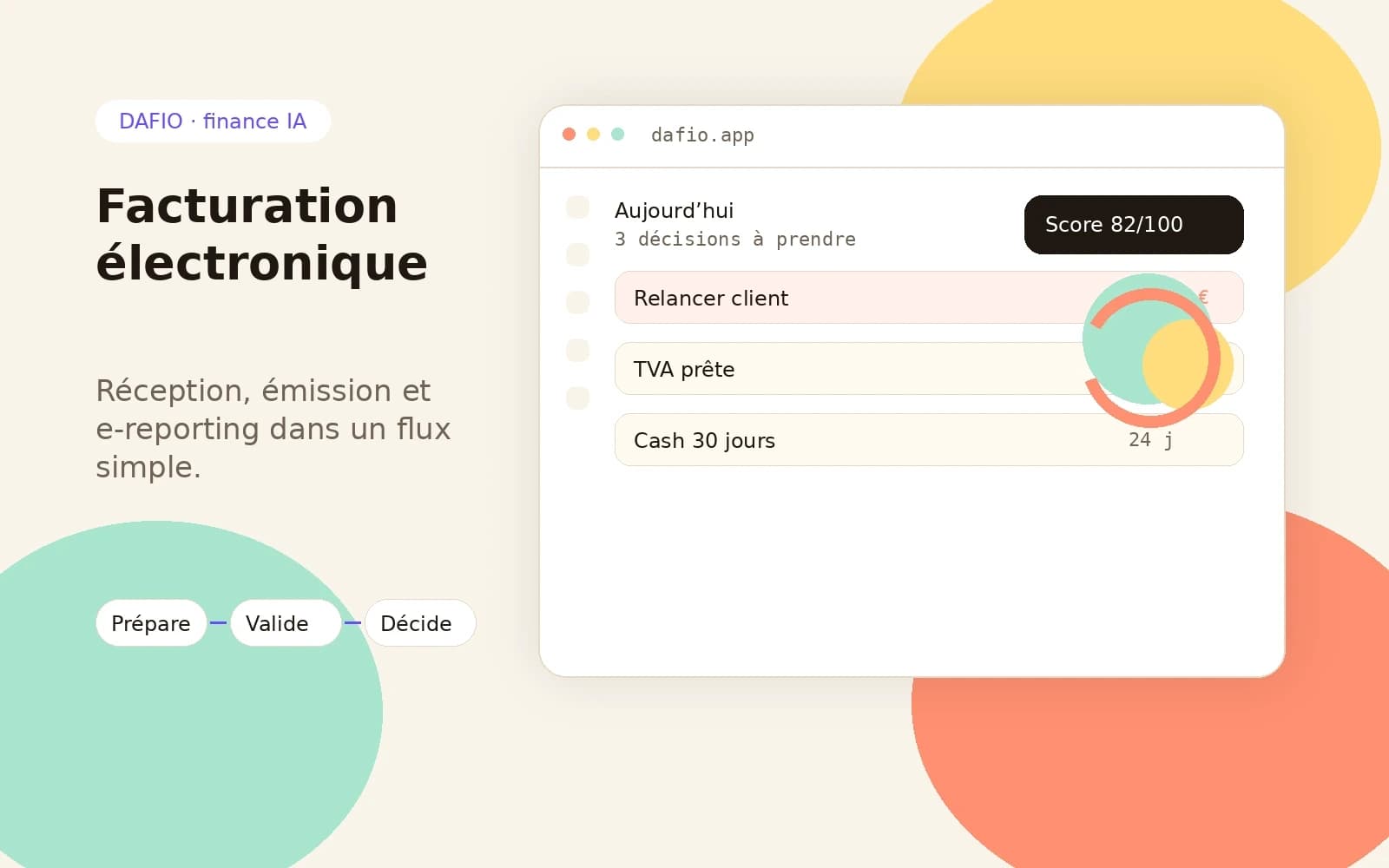

4. Relier la facture à la trésorerie

Une facture conforme ne sert pas à grand-chose si le dirigeant ne sait pas quand elle sera payée. Pour une TPE, l’outil doit traduire la facturation en pilotage : encours clients, factures en retard, solde bancaire, paiements fournisseurs à venir, échéances fiscales et salaire soutenable.

C’est là que DAFIO se différencie : la facture n’est pas une pièce isolée. Elle nourrit la pré-comptabilité, le prévisionnel de trésorerie et le Copilote DAF, qui peut répondre à des questions opérationnelles comme « qui dois-je relancer cette semaine ? » ou « combien puis-je me verser ce mois-ci ? ».

5. Préparer l’arrivée de l’entreprise dans l’outil

Le meilleur logiciel peut échouer si l’on démarre avec une base vide alors que l’entreprise a déjà des clients, des factures impayées et un historique dans Excel. Avant de choisir, vérifiez comment l’outil reprend les données : clients, factures émises, statuts payés ou impayés, dates d’échéance et montants TTC.

DAFIO prévoit un import d’historique depuis CSV ou Excel, avec prévisualisation, détection des colonnes et rapport d’erreurs. Ce point est essentiel pour que le tableau de bord soit utile dès le premier jour, au lieu d’attendre plusieurs mois de données nouvelles.